Приветствуем Вас. Тема сегодняшнего разговора Кредит под залог своего земельного участка в ВТБ 24. Если по ходу у Вас назрел вопрос, спрашивайте, постараемся помочь. Надеемся, что мы сможем помочь

Виды кредитов под залог

ВТБ 24 разработал и внедрил прекрасную услугу – потребительский кредит под залог имеющегося жилья. Деньги клиенту выдает банк как на покупку жилья (целевой кредит), так и на прочие цели (нецелевой кредит).

Залоговые имущества повышают вероятность выдачи кредита, так как в случае его неуплаты производится продажа залогового имущества, и банк возвращает себе деньги с полученной прибыли.

У банка ВТБ 24 имеется два тарифа, которые предусматривают залоги в виде недвижимости для оформления кредита.

«Кредит под залог имеющегося жилья»

Для оформления услуги необходимо наличие имеющейся квартиры у человека или его родственников, которая не взята сейчас в кредит и не заложена у других банков.

Для залоговых квартир этого тарифа выдвинуты определенные требования:

- расположение в многоквартирном доме, который находится в черте города;

- где расположен филиал ВТБ 24, оформляющий кредит (на загородную недвижимость, а также наличие чистого земельного участка кредит не распространяется).

Владеть квартирой может заемщик или его родственник, который при подписании договора становится поручителем по займу.

«Залоговая недвижимость»

Это ипотека, которая подразумевает взятие денег для покупки жилья. Это жилье и становится залогом. То есть по выплате кредита квартира полностью остается вам, а при непогашении долга забирается в качестве уплаты по займу. При взятии такого пакета обязательно оформляется страхование, правила которого вскоре мы и рассмотрим.

Чтобы заложить квартиру в банк, нужно тщательно взвесить все плюсы и минусы. Если вы уверены в своей платежеспособности, то такой кредит большое достоинство. Процентная ставка по любому из этих тарифов меньше, чем при обычном кредите, что значительно снижает общую сумму выплат.

Единственный недостаток – это то, что залоговое имущество ВТБ 24 по сумме должно быть как минимум в два раза больше взятой суммы займа. То есть заемщик может взять денег не более 50% от стоимости своего жилья на момент оформления сделки. Данное условие не касается ипотеки.

Калькулятор

Как узнать стоимость займа?

Клиентов ВТБ 24 часто беспокоит, что предполагаемая стоимость займа после подписания бумаг станет значительно выше из-за процентов и прочих неустоек. Вы всегда можете попросить сотрудника банка рассчитать вам сумму с учетом необходимого срока и по текущей процентной ставке. То же самое вы можете сделать и самостоятельно на сайте банка.

У каждого тарифного плана есть свой калькулятор, который позволяет рассчитать сумму платежей и общего займа согласно требованиям тарифа и вашим предпочтениям (сроки выплат и их частота).

Не стоит переживать, что сумма выплат изменится из-за курса валют или изменения условий тарифа. При подписании договора процентная ставка учитывается на момент взятия кредита и не меняется до окончания его срока действия. Неустойки и штрафы вам не грозят, если все взносы оплачиваются своевременно без задержек, а если вы не соблюдаете требования банка, то тогда переплата это только ваша вина.

Как оформить?

Получить кредит в ВТБ 24 под залог имущества достаточно просто. Для начала следует подать заявление, сделать это можно любым удобным способом:

- Обратившись в отделение банка.

- Зайти на официальный сайт и заполнить электронную анкету.

После рассмотрения заявления банк примет решение в течение 4-5 рабочих дней и известит вас о нем. При положительном ответе вас попросят прийти в отделение банка для передачи документов и подписания бумаг.

После получения подтверждения о возможности оформления займа клиент не обязан сразу обращаться в банк. Срок действия одобренного предложения – 122 дня. По истечении этого времени, если договор не был подписан, человеку придется заново подавать заявления и ждать результата.

Дополнительные требования

Сбор всех необходимых бумаг, еще не означает, что ВТБ 24 оформит кредит под залог. Залоговая недвижимость значительно повышает вероятность положительного ответа, но не дает стопроцентную гарантию. Заемщик должен также соответствовать ряду требований, выдвигаемых банком:

- Возраст от 21 до 60 лет;

- Гражданство в Российской Федерации;

- Прописка на территории России, но не обязательно в регионе оформления кредита;

- Положительная кредитная история;

- Платежеспособность с официальным трудоустройством (могут учитываться доходы с нескольких мест работы, при их стабильности и официальном оформлении).

Подобные требования часто выдвигаются банками, а несоответствие им снижает вероятность получения займа. Банк не объясняет причину отказа, но следует понимать, что ему выгодно давать кредиты тем, кто сможет его вернуть с большей гарантией.

Ваша задача убедить ВТБ 24 в своей ответственности и платежеспособности, чему помогут выплаченные без просрочек кредиты, стабильная и высокая заработная плата, и хорошая стоимость залогового имущества, как основного показателя гарантии возврата средств.

Условия кредитов

Каждый тарифный план при взятии денег под залог имеет свои условия, разительно отличающиеся в связи с особенностями договоров и предоставляемых услуг.

| Условие | «Кредит под залог имеющегося жилья» | «Залоговая недвижимость» |

|---|---|---|

| Сумма займа | До 15 000 000 руб. | От 600 000 до 60 000 000 руб. |

| Срок выплат | Кратный 12 месяцам, но не более 20 лет | До 30 лет |

| Процентная ставка | 11,7% годовых | 10,6% годовых |

| Первоначальный взнос | Отсутствует | 20% от суммы займа |

| Наличие поручателя | Необходимо, если права на залоговое имущество принадлежат ему | Не нужно |

| Возможность досрочной выплаты | Имеется | Есть |

Кредит под залог недвижимости в ВТБ 24 выдается только в рублях. Каждый заемщик должен сам выбрать, какой тарифный план ему больше подходит. Если деньги берутся на покупку жилья, то ипотека имеет более выгодные условия с меньшими переплатами.

Необходимые документы

Для оформления кредита по любому из вышеназванных тарифов заемщик должен иметь определенный пакет документов:

- Паспорт;

- СНИЛС;

- Справка о доходах (оформляется по форме банка, либо предоставляется 2-НДФЛ). Если заемщик получает зарплату в ВТБ 24, то справку можно не предоставлять;

- Копия трудовой книги или выписка из нее;

- Военный билет, если кредит оформляет мужчина от 18 до 27 лет;

- Документ, указывающий причину получения права собственности на залоговое имущество;

- Документ, подтверждающий регистрацию права собственности;

- Единый жилищный документ;

- Отчет об оценке квартиры или другой залоговой недвижимости на момент оформления кредита.

Документы должны быть не только заемщика, но и его поручителя, если таковой необходим. Желательно перед сбором документов обратиться в ВТБ 24, чтобы консультант выдал вам список необходимых бумаг, а для каждого пакета кредитования он может слегка отличаться.

Документы должны быть не только заемщика, но и его поручителя, если таковой необходим. Желательно перед сбором документов обратиться в ВТБ 24, чтобы консультант выдал вам список необходимых бумаг, а для каждого пакета кредитования он может слегка отличаться.

Также посетить банк нужно в случае ипотеки, ведь тогда обязательно оформление страховки, а значит и документы лучше сразу собирать в нескольких экземплярах, чтобы потом не мучиться с этим заново.

Как погашать кредит?

Погашать кредит ВТБ 24 необходимо своевременно согласно срокам и суммам, указанным в договоре о займе. Для клиентов банка имеется множество способов, которые позволяют регулярно вносить платежи:

- При помощи интернет-банка;

- Переводом денег с карты на карту;

- Внесением наличных средств через кассу ВТБ 24 лично или третьим лицом;

- Через Почту России;

- Переводом из других банковских организаций.

Право выбора заемщик всегда оставляет за собой, банк не требует от него выполнения тех или иных правил по способу внесения платежей, но важно, чтобы они были регулярными.

ВТБ 24 выдает кредит под залог недвижимости большей части из тех, кто подает заявление. Для банка выгодно получение процентов с выплат, а залог предоставляет гарантию возврата денег. Клиенты банка взамен получают выгодные условия по оформлению кредита – низкая процентная ставка, возможность страхования имущества, длительный срок выплат.

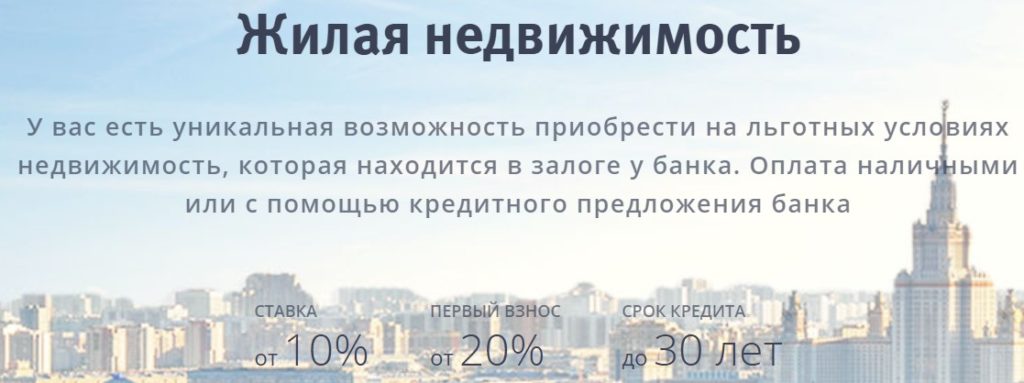

Кредит под залог квартиры

Это весьма популярное предложение, которое позволяет получить солидные денежные средства на продолжительный период времени, это альтернатива ипотеке. Условия этой программы следующие:

- Срок – до 20 лет.

- Валюта – российские рубли.

- Сумма – 600.000-15.000.000 рублей (до 80% от стоимости приобретаемой недвижимости).

- Первый взнос – от 20% и выше.

- Ставка – от 10,4% (+ 1 п.п., если не заключается договор личного или титульного страхования).

- Без комиссий за рассмотрение заявки. Дополнительная плата предусмотрена за аренду ячейки (2000 рублей), безналичный перевод (1-1,5%, до 2022 руб.), предоставление интересов клиентов в Росреестре (15-20 тысяч, по желанию заемщика).

- Рассмотрение заявки – 4-5 дней.

- Ссуда выдается наличными в ячейку или на счет.

- Без моратория на погашение раньше срока.

Требования к заявителю

- Возраст – от 21 до 75 лет (на дату полной выплаты).

- Подтверждение дохода при помощи 2-НДФЛ или справки по форме банка.

- Общий стаж работы – более 1 года.

- Отсутствие требований к регистрации. О том, можно ли получить ссуду без прописки, читайте здесь. А по этой ссылке вы узнаете, где взять займ с временной регистрацией.

Получить кредит с залогом в виде земельного участка можно во многих банках. Рассмотрим особенности таких займов.

Условия большинства кредитно-финансовых организаций сводятся к следующим:

- Сумма – от 30 тысяч до 80% от рыночной цены участка.

- Ставка – 12-15% (в среднем).

- Срок – от 1 до 30 лет.

Условия могут быть изменены в зависимости от состояния участка и его назначения, а также от доходов заявителя. Чем выше заработок, тем ниже ставка и больше сумма займа.

Что важно

Для получения займа на большую сумму необходимо, чтобы земля сама была дорогостоящей. Банк вряд ли заинтересуется участком всего в несколько соток.

Займ под залог земли можно получить частями или полностью. Во втором случае срок будет более продолжительным.

Банки кредитуют под землю, которая предназначена для строительства собственного жилья или сельского хозяйства. Залог должен быть в полной собственности клиента.

Чтобы посчитать, какое из предложений банков является наиболее приемлемым для вас, воспользуйтесь нашим калькулятором:

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

|

|

|

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Лучшие программы представлены по этой ссылке.

На оценочную стоимость земли, которая передается в залог, влияют следующие факторы:

- Наличие собственных средств.

- Удобный подъезд к участку.

- Хорошее месторасположение.

- Окружающая инфраструктура.

Требования к земельному участку

- Отсутствие обременения (залог, арест, договор найма и т.д.).

- Оформление в собственность в соответствии со всеми правилами.

- Категория земли: сельскохозяйственное назначение или в населенных пунктах.

- Расположение в регионе присутствия банка.

- Строения не участке оформлены в собственность.

- Имущество является ликвидным.

Оценка стоимости участка

Это обязательное условие оформления займа. Производится специалистами оценочной компании (по инициативе банка) без взимания платы с клиента. Если мнение экспертов банковского учреждения не устраивает заемщика, то он может обратиться в независимую организацию. Процедура оценки занимает 1-2 дня.

Документы для сделки

- Подтверждение государственной регистрации прав собственности.

- Договор купли-продажи, дарения, обмена, завещание и т.д.

- Свидетельство из БТИ об отсутствии зарегистрированных застроек.

- Отчет об оценке имущества.

Индивидуальный предприниматель при получении ссуды под залог земли должен предоставить следующие бумаги:

- Анкета-заявление

- Копия паспорта со страницы с регистрацией.

- Бизнес-план в отношении приобретаемого участка.

- Бумаги об оценке земли.

- Копии паспортов заявителя и поручителей.

- Баланс ИП.

- Данные о доходах и затратах.

- Отчет о материальных расходах.

Юридические лица предоставляют:

- Заявка.

- Проект о будущем применении земли.

- Бумаги об оценке участка.

- Копии учредительных и уставных документов, заверенные нотариусом.

Наиболее быстрое оформление займа под залог земельного участка возможно, если он приобретается для:

- Ведения подсобного хозяйства.

- Садоводства или огородничества.

- Постройки жилья.

Помимо ВТБ 24, обратиться можно в:

- Сбербанк

- Россельхозбанк

- РостЕвроБанк

- Московский Банк и другие.

При выборе кредитора обращайте внимание на следующие критерии:

- Рейтинг учреждения

- Финансовые показатели

- Стаж работы

- Отзывы клиентов

Погашение

Выплачивать задолженности нужно в соответствии с установленным графиком платежей. Некоторые способы предполагают задержки в перечислении, что может стать причиной просрочек, а соответственно штрафов и испорченной кредитной истории. Больше о том, как лучше погашать займ, читайте в этой статье.

Есть ли шансы с плохой КИ

Кредитор рассмотрит степень нарушений. Те заемщики, которые допускали их систематически, получат отказ. Если вы в числе таких клиентов, то постарайтесь исправить свою кредитную историю, множество способов представлено здесь.

Если задержка была только один раз, то высока вероятность одобрения по новой заявке. Основное внимание в этом случае уделяется залогу, его состоянию и ликвидности.

Частные кредиторы

Под залог земли можно получить займ у частных лиц, при этом процедура выдаче не занимает более 1 дня. Такие инвесторы, как правило, не интересуются платежеспособностью заявителя и не запрашивают дополнительные бумаги. Клиенту нужно предоставить только документы на земельный участок.

Проценты у частных кредиторов достаточно высокие. Такой вариант получения заемных средств подходит, если большая сумма нужна всего на несколько месяцев.

Частые вопросы

- Можно ли взять ссуду без подтверждения доходов.

Да, можно. Но для этого нужно обращаться в банк, в котором вы получаете заработную плату, так как кредитор может в любое время проверить доход заявителя.

- Как оформить займ под залог земли с незарегистрированным строением?

На сумму выдаваемой ссуды влияют те строения, которые оформлены в собственности. Иначе в расчет берется только земля.

- Когда возможен кредит с обеспечением в виде приобретаемого участка?

Да, но только в том случае, если он является ликвидным.

- Есть ли шансы на получение ссуды у пенсионеров?

Наиболее высокие шансы на одобрение у людей пенсионного возраста, имеющих работу. Как правило, банки затребуют страхование жизни и здоровья. При этом для пенсионеров предусмотрены более выгодные условия.

В качестве источника заемных средств лучше выбрать банк с хорошей репутацией, а к частным кредиторам стоит обращаться только в крайних случаях.

|

|

|

|

|

До 3 млн руб.

До 3 млн руб.

До 5 млн руб.

До 5 млн руб. До 5 млн руб.

До 5 млн руб. До 5 млн руб.

До 5 млн руб.Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже: